12月市场回顾

12月是春节前车市的启动期,由于实体增长不强、加之单位购车受到公车改革等抑制的背景下,加之13年年底天津限购前的抢购的高基数影响,今年12月车市 压力较大。由于14年国内车市增速13%远低于13年的20%,企业的偏高增速目标在低增长的市场面前需要更大的价格促销促进,今年12月的促销力度明显大于去年同期。因15年春节较晚,带来的车市节前热潮延迟,12月上半月车市增长不强。但随着销售压力的加大,各经销商利用圣诞、元旦及农历新年等节日临近组织相应年中促销活动,加之油价下跌,下半月车市升温较快,加上深圳限购的刺激,经销商借机扩大集客拉动终端销量,推动零售进一步火爆。从第三周开始的车市增长加速,第四周达到同比24%的高增长,最后一周更是超强。

由于下半年的企业生产增长持续大于销量增长,导致7-11月企业库存增长27万台,这也推动12月的销量冲刺顺利实现。今年12月厂家销量冲刺力度很大,最终增速达到18%的超高增速。

15年1月市场展望

1月进入春节前的购车旺季,1月有21个工作日,且都是有效工作日,远多于受春节干扰的14年1月,因此有超长的购车时间确保销量提升。在年末企业红包发 放、过年开车有面子、各地车改启动,加之深圳限购带来其他城市消费者的节前抢购,春节前的购车理由最充分,1月车市火爆是必然的。

随着近期的中部地区承接产业转移,原有外流务工群体逐步回归本区域就业,进一步推动中部地区节前购车潮的升温,加之大城市节前抢购,各级车市增量动力较强。但12月的车企销售压力较大,经销商的促销让利幅度较大,不利于1月的销量提升。14年年底结转今年1月的销量很少,13年市场高增长带来的年末结转 14年量远大于14年结转15年的量。15年稳增长仍是主要任务,春季前资金充沛,流动性较强,这对贷款购车等的促进较大,也有利于消化年末库存。

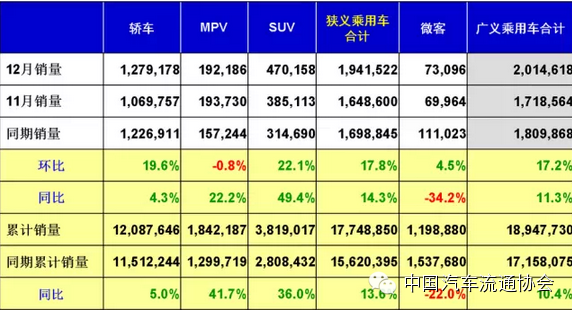

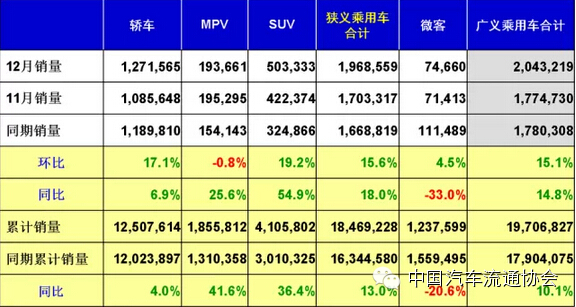

12月份产量表

12月份销量表

12月份批发销量表

2005-2014年乘用车(轿车MPV/SUV)月销量走势图

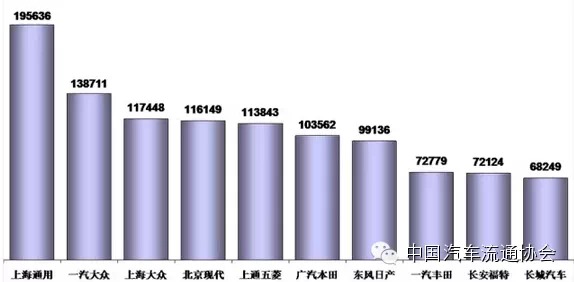

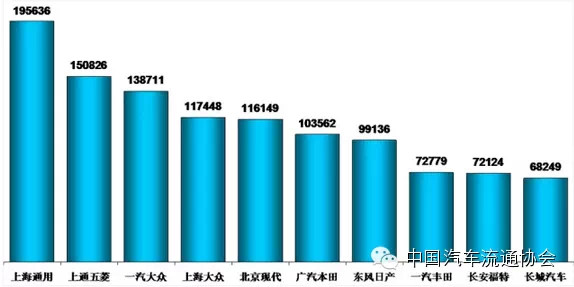

狭义乘用车生产商销量排行榜(12月国内销售综合数)

狭义乘用车生产商销量排行榜(12月国内外销售批发数)

广义乘用车生产商销量排行榜(12月国内销售综合数)

广义乘用车生产商销量排行榜(12月国内外销售批发数)

14年乘用车市场回顾

14年中国国内乘用车市场增速达到13%,完全符合乘联会的13年底预测。13年9月节能车暂时退出、14年初的天津和杭州限购、公车改革带来的公车购买 减少带来的减量压力很重的。14年乘用车市场的增长动力是限购促销和多功能车的高增长。限购增量是由于几个城市限购导致的恐慌购车心理蔓延,并导致大城市车市成为国内车市的主要增量拉动,类似深圳50%的销量高增长是中国特色的增量,这样的增量城市在3-7月的增量贡献巨大。14年的多功能车市场增长主要 是A级SUV的高增长和A0级SUV的迅速崛起,自主与合资企业均大量推出小型SUV,由于符合主流消费者的购买力区间且符合消费时尚潮流,因此取得较好的增长。14年A0级MPV持续高增长并带来40万台增量,主力车企顺势推出更高端的A级MPV新品获得巨大增量,这也体现了国内车市的产品突破有很大潜 力。3季度豪车强力新品推出后带来的4季度促销大增,使经销商运营恶化,引发诸多问题。14年合资低端车型表现突出,合资A级低端次新品品牌溢价和规模效 益带来较好增量。但合资高端车型的分化加剧,欧美系高端优势强化。14年是新能源车爆发式增长的元年,全年狭义乘用车的新能源车销量达到5.3万台,同比增长近4倍,这既是国家政策的组合拳的推动效果,也是大城市限购的挤压消费结果。

15年高增长细分市场展望

15年消费群体延续年轻化趋势,增换购需求也持续增长;而消费环境是国内外油价处于超低位,政策层面的油耗管理是最后一年宽松,因此乘用车细分市场的增长特征将延续14年的趋势,A0级SUVA级SUV,中小型MPV都是高增长态势,入门豪车市场也将进一步增长。

2014年下半年上市的哈弗H1、H2、ix25、缤智、XR-V等诸多新车型将在2015年有个明显的放量过程。A0级SUV新品逐步大型化,部分小 SUV的空间已经比肩几年前的A级SUV了,由于价格相对亲民,同时解决了实用性的问题,A0级SUV增长空间很大。在传统A级SUV市场,合资品牌 SUV产品价格居高不下,自主品牌SUV产品暂时还没有遇到类似于三厢车市场合资品牌价格下探的压力,同时哈弗品牌的优秀表现也给了自主品牌信心。自主品 牌近期推出的众多的新款SUV车型,这是明年A级SUV市场增长的保证。随着微客生产、公告标准加强,微客型MPV下探进一步替代微客,有望增大乘用车市 场容量。在微客大型化受阻的情况下,宝骏730等紧凑型MPV也会分流大微客、轻客诸多市场的需求。传统A级车市场规模大,增速也较高,始终是市场的中流砥柱。而豪华车国产化浪潮已启动,豪车通过降低入门价吸引高端轿车消费需求,豪车有望进一步增长。

新能源车线路

中国新能源车发展是纯电动和插电混动为主的线路,这是促进我国交通能源战略转型和推进生态文明建设的中长期战略。纯电动和插电混动这两种线路的核心技术路径和产业生态是完全一致,两者的发展都能推动电动车电池、电机、电控三大核心技术的发展,并不会因为现阶段插电混动的发展较快而造成纯电动汽车技术发展停滞,美国的混动销量最大也没有影响纯电动的发展。

新能源车的发展应该分阶段看,当前电动汽车市场还是发展初期,现阶段插电混动有优势,但长期仍是纯电动和燃料电池等更有潜力。当前消费者对电动车认识少、接受度较低;纯电动的产品少、技术成熟度低于传统燃油车,且充换电设施普通不足。在这种情况下,不用严重依赖外部充电设施,短途纯电长途用油,没有里程焦虑且车身价格较低的插电混动车型自然成为普通消费者更愿意接受的电动出行方案。中国是世界工厂,生产成本控制和产业链体系都是世界最好的,发展插电混动具有一定优势,只要规模起来,相信更多企业会推出插电混动抢市场,这其中的过程需求国家对插电混动的支持。

随着纯电动车续航里程和充电速度的提升,车身及配套设施价格的降低,充换电网络的完善,电动车解除纯电动车里程和充电焦虑后,更舒适的驾乘体验,更低的使用、维护成本,将使纯电动汽车成为新能源车的首选。

近期的很多媒体讨论插电混动的背着电池烧油不节能的说法,这搞乱了政策的方向,这对企业研发规划和社会产业转型升级都带来巨大的方向性困扰。我们发展新能源车的核心目的是实现产业升级和自主品牌的更快发展,应该说产业升级转型和环保实际是同等重要的,毕竟低油耗乘用车就不带来很大的污染,大城市限购也是主要为了制堵。

发展新能源车将实现产业升级和利益最大化的目标。现在的国家利益、地方利益、企业利益不一致。尤其是地方利益的核心就是把政策变成只为本地企业发展服务。这样的地方保护有多重变化手法,由此也导致企业发展新能源车线路混乱。现在担忧中国新能源车将出现短期限购城市高增长,长期低增长的风险。

买车用车不想被忽悠,就请关注12缸微信订阅号:kf12gang←长按可复制。众多民间高手每天免费为您回答选车用车提问。

关注微信号:12缸汽车(kf12gang)看更多猛文。

微信扫一扫12缸

微信扫一扫12缸

超过百万粉丝在关注

){kind=link}

){kind=link}

){kind=link}

){kind=link}